sábado, 23 de mayo de 2026

Esta alternativa, para la que la caja buscará vender activos, reducir la cartera de morosos y reestructurar deuda, permite que la base sobre la que se calcula el porcentaje de capital principal (los activos ponderados por riesgo) se minore, con lo que también se reduce la cantidad de capital que, en términos absolutos, debe captar la entidad para cumplir los nuevos requisitos.

La entidad ha avanzado el proyecto en el consejo de administración celebrado en el que sus vocales han elegido como prioritaria, con alguna abstención, la alternativa de buscar inversores privados y fondos públicos para el banco que está creando, con el fin de cumplir así con los nuevos requisitos de capital principal exigidos. En este sentido, Novacaixagalicia ha afirmado que su proyecto pasa por la entrada de dinero del Fondo de Reestructuración Ordenada Bancaria (FROB) y por captar inversores estratégicos privados, algunos de los cuales han manifestado que están dispuestos "a tomar una parte significativa", ha destacado. En una segunda fase y para sustituir la participación pública, la entidad prevé su salida a bolsa. Dará entrada, a cambio, a pequeños accionistas y otros inversores institucionales.

Los vocales del consejo de administración han "valorado positivamente" la presencia "temporal" del FROB entre otros accionistas en el capital del banco, "como un refuerzo de estabilidad" durante el periodo en que la entidad desarrolle "su renovación". En un comunicado, la entidad ha explicado que la fórmula mixta es la opción que presentará como principal al Banco de España -si bien le propondrá una más, que no ha hecho pública-, al que remitirá el proyecto el próximo lunes para que sea revisado. Una vez el regulador indique cuál es la alternativa que entiende más viable, Novacaixagalicia "concentrará su trabajo en el proyecto escogido", para cumplir los objetivos en plazo.

Los directivos presentaron, en cualquier caso, varios proyectos de recapitalización ante el consejo, entre los que también constaba el de que el banco recibiese todos los fondos que precisa del Banco de España, a través del FROB. También informaron sobre la posible integración en un SIP, una alternativa que ha perdido fuerza. De acuerdo con el proyecto aprobado, la ficha bancaria que está tramitando la caja gallega recibirá el negocio y se abrirá a inyecciones públicas y privadas de capital. "Ante el interés mostrado por diferentes inversores, la caja concentra sus esfuerzos en la captación de capital privado, minimizando la aportación del FROB", ha defendido la entidad, que no ha concretado qué porcentajes prevé de uno y otro tipo de fondos. De este modo, Novacaixagalicia ha insistido en que la combinación de capital público y privado ha sido considerada por el consejo "la mejor fórmula para desarrollar su proyecto de negocio manteniendo su máxima vinculación con Galicia y la inversión social en el territorio".

En la reunión, el propio director xeral de la caja, José Luis Pego, ha presentado los resultados de "cuatro semanas intensas" de negociaciones, contactos y exploraciones del equipo de directivos comisionado para este fin, con el asesoramiento del banco de inversiones UBS, la consultora Deloitte y el despacho Uría y Méndez.

Gayoso confía en que el Banco de España dé el visto bueno a la vía aprobada por el consejo de NCG

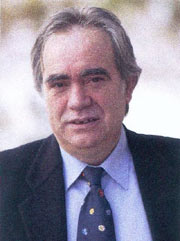

El copresidente de Novacaixagalicia Julio Fernández Gayoso ha manifestado su confianza en que el Banco de España dé el "OK" al proyecto de capital aprobado por el consejo de administración de la entidad, el cual se basa en la captación de inversores estratégicos privados y en la presencia temporal de capital público a través del Fondo de Reestructuración Ordenada Bancaria (FROB). En declaraciones a los medios, tras una reunión que se prolongó durante unas tres horas, Gayoso ha incidido en que la fórmula elegida pasa por captar capitales privados de Galicia y de fuera de Galicia, y "de toda clase de sectores", y completarlo con el FROB "en la medida en que fuera necesario". Así, ha explicado que el acuerdo alcanzado se remitirá al Banco de España "esta misma tarde", al tiempo que ha manifestado su esperanza en que reciba el visto bueno. En todo caso, ha abogado por "esperar" puesto que es el supervisor el que tiene "la última palabra".

Gayoso ha explicado que la caja gallega está trabajando en su proyecto "con toda intensidad" y, sobre la captación de capital privado, ha aludido a "capitales gallegos, por supuesto, y no gallegos también", recordando que la caja es una entidad "de ámbito nacional" y también "internacional".

Por su parte, el vocal del consejo de administración, José Luis Veiga -que se abstuvo en la votación- ha entendido que en el consejo existe "optimismo" a la hora de que el Banco de España acepte la vía que se le propondrá.

En cuanto a su abstención, ha asegurado tener "ciertas dudas sobre cómo se irá conformando esto más adelante", si bien ha considerado que lo "positivo" es que permite "ganar dos años". Por otra parte, José Luis Veiga ha estimado que el "problema de fondo es político" y que "el consejo de administración está tomando decisiones en un contexto muy forzado". "Evidentemente, toma las decisiones que puede tomar en ese contexto", ha asegurado, para añadir que, a su juicio, la cuestión se tenía que resolver "en el Parlamento gallego". En ese sentido, citó los casos de Cataluña y País Vasco.

Moody's deja a Novacaixagalicia a un escalón de la calificación de 'bono basura'

La agencia de calificación crediticia Moody's ha rebajado el rating del Banco Pastor hasta el grado de "bono basura", mientras que ha dejado la calificación de la caja gallega, Novacaixagalicia, a un escalón de ese mismo grado. Moody's ha reducido entre uno y cuatro escalones el 'rating' de una treintena de bancos y cajas españolas, al tiempo que ha confirmado las calificaciones de BBVA, Santander y La Caixa, anunció este jueves la agencia de calificación crediticia. En el caso del Banco Pastor, la rebaja es de cuatro escalones, hasta el 'Ba1' -estaba en el 'A3'-, también conocido como 'bono basura'.

Novacaixagalicia ha pasado de ver calificada la calidad de su deuda con el 'Baa1' adjudicado por la agencia de calificación el pasado diciembre a bajar dos peldaños y situarse en el 'Baa3', al borde de entrar en el mismo grado que Banco Pastor. La rebaja de la nota del sistema financiero español se produce como consecuencia de la decisión de Moody's de degradar el 'rating' de España el pasado 10 de marzo hasta 'Aa2' desde 'Aa1' con perspectiva 'negativa', así como por la mayor presión sobre la deuda soberana española y las entidades financieras "más débiles", la pérdida de importancia sistémica de varias cajas de ahorros por la consolidación del sector y un previsible entorno de menor apoyo al sector en el futuro.

En concreto, la calificadora de riesgos ha rebajado en un peldaño la nota de solvencia de una decena de entidades, mientras que quince han visto recortado su 'rating' en dos escalones y el resto, en tres o cuatro niveles. De este modo, Santander, BBVA y La Caixa mantienen su calificación 'Aa2', que implica una calidad "superior" de su deuda, aunque la agencia sitúa esta valoración en perspectiva 'negativa', lo que abre la posibilidad de recortes de 'rating' a medio plazo.

Por el contrario, Banco Pastor, Catalunya Caixa y Banco de Valencia han visto rebajada la calidad de su deuda hasta 'Ba1', dentro del llamado grado especulativo o 'bono basura'. En concreto, las dos primeras entidades han sufrido una rebaja de cuatro peldaños, la más acusada entre las entidades analizadas, mientras el recorte en el caso de la nota de Banco de Valencia ha sido de tres escalones. Asimismo, la nota de solvencia de otras nueve entidades (Cajamar, Novacaixagalicia, BBK, Caja España, Caja de Ahorros Municipal de Burgos, Caja de Ahorros de Ávila, Caja de Ahorros de Segovia, Ahorro Corporación Financiera y Lico Leasing) queda fijada en 'Baa3', al borde del 'bono basura'.

Entre las entidades que han sufrido una rebaja de sólo un escalón se encuentran Unicaja y la CECA, cuyos 'ratings' pasan a 'A1' desde 'Aa3' con perspectiva 'negativa, Bankinter, que pasa a 'A2' con perspectiva 'negativa', Caja Vital, Caja Rural de Navarra y Banco Sabadell, cuyas notas se sitúan en 'A3' con perspectiva 'negativa', así como Caja Rural de Granada, Caja de Ahorros de la Rioja y Bancaja, cuyos 'ratings' bajan a 'Baa1'. Banco Popular y Banesto han visto rebajada su nota de solvencia en dos escalones, desde 'Aaa3' a 'A2' con perspectiva 'negativa', así como Banca March, Ibercaja y Santander Consumer Finance, cuyos 'ratings' han bajado a 'Baa1' desde 'A2' con perspectiva 'negativa'. En el caso de las notas de Caja Laboral, Cajastur, CAM y Caja Cantabria, el recorte también ha sido de dos peldaños, hasta situarse en 'Baa2' desde 'A3'.

Caja Madrid sufre una rebaja de tres escalones en su 'rating', que pasa a situarse en 'Baa1' desde 'A1' con perspectiva bajo revisión, lo que implica una calidad "aceptable". La prima de riesgo española respecto a los bonos alemanes a diez años resistía el impacto de la rebaja de Moody's y de la crisis política en Portugal por debajo de la cota de los 200 puntos básicos, con un rendimiento del 5,183%. En plazos de vencimiento más cortos, la rentabilidad de la deuda española se situaba en el 4,181% en el caso de los bonos a cinco años y en el 3,218% en el de los bonos a tres años, mientras que el rendimiento de la deuda a dos años se situaba en el 2,893%.

O ciclo xa ofreceu xa en marzo e abril as actuacións de Andhrea & The Black Cats na Pecera de Vigo e na Pousada da Galiza Imaxinaria, de Sabela King & The Heartbreakers e The Lakazans en La Room, de Ferrol, e continuará mañá venres 22 de maio co concerto de Berlai na sala boirense. A programación seguirá o 30 de maio con Habelas Hainas, na sala Guión de Pontedeume; o 13 de xuño con Cachas & Cousins, no Club Clavicémbalo, de Lugo; o 1 de agosto con Habelas Hainas, na Arca da Noe, de Vilar de Santos; o 11 de setembro con Sacha na Horta, no Club Clavicémbalo; o 10 de outubro con Blues do País e O Sindicato da Verbena, na Arca da Noe; o 24 de outubro con The Lakazans e o 28 de novembro con Habelas Hainas, estas dúas últimas no Pub Gatos, de Melide.

O ciclo xa ofreceu xa en marzo e abril as actuacións de Andhrea & The Black Cats na Pecera de Vigo e na Pousada da Galiza Imaxinaria, de Sabela King & The Heartbreakers e The Lakazans en La Room, de Ferrol, e continuará mañá venres 22 de maio co concerto de Berlai na sala boirense. A programación seguirá o 30 de maio con Habelas Hainas, na sala Guión de Pontedeume; o 13 de xuño con Cachas & Cousins, no Club Clavicémbalo, de Lugo; o 1 de agosto con Habelas Hainas, na Arca da Noe, de Vilar de Santos; o 11 de setembro con Sacha na Horta, no Club Clavicémbalo; o 10 de outubro con Blues do País e O Sindicato da Verbena, na Arca da Noe; o 24 de outubro con The Lakazans e o 28 de novembro con Habelas Hainas, estas dúas últimas no Pub Gatos, de Melide.

A conselleira de Medio Ambiente e Cambio Climático, Ángeles Vázquez, denunciou que o Goberno central está a comprometer a viabilidade das explotacións gandeiras coa súa postura sobre a protección do lobo. Durante unha visita que realizou en Vilalba a unha explotación gandeira en extensivo que sufriu varios ataques de lobo, a conselleira explicou que o sector gandeiro está a sufrir as consecuencias do empeño do Ministerio para a Transición Ecolóxica en que o estado de conservación desta especie sexa desfavorable.

A conselleira de Medio Ambiente e Cambio Climático, Ángeles Vázquez, denunciou que o Goberno central está a comprometer a viabilidade das explotacións gandeiras coa súa postura sobre a protección do lobo. Durante unha visita que realizou en Vilalba a unha explotación gandeira en extensivo que sufriu varios ataques de lobo, a conselleira explicou que o sector gandeiro está a sufrir as consecuencias do empeño do Ministerio para a Transición Ecolóxica en que o estado de conservación desta especie sexa desfavorable.