Â

/Â

Cartera

Prosiguiendo en su tenaz estudio de las particularidades de cada cuenta bancaria,

Queimadelos encontró en un oficial de la sección de Cartera al técnico experimentado que le explicase y aclarase el funcionamiento contable y financiero del descuento y cobro de efectos.

Hablaron de esto entre sorbos de Ribeiro en un rincĂłn de tertulia del ÂBar de los CantonesÂ. BuscĂł la conversaciĂłn Queimadelos:

-He observado, Piñeiro, que los grĂĄficos de los beneficios del Ășltimo año presentan una cantidad fabulosa como rendimientos de Cartera; Âżes posible que el descuento de letras nos produzca tantĂsimo?

Y Piñeiro asintió:

-Efectivamente; y aĂșn tendrĂĄ que rendir mucho mĂĄs a juzgar por el ritmo que llevan las ventas a plazos. Ya es raro encontrar una tienda donde no te den las mĂĄximas facilidades siempre que acredites algĂșn sueldo o solvencia.

-¥Pero si todo el mundo se queja de los gastos de negociación que suma el comercio a los precios primitivos por las ventas a crédito! ¿No es un obståculo para tal modalidad mercantil, y por consiguiente para nosotros esta reacción del pueblo?

-Mira; no te contagies con las filosofĂas de tu amigo Aldegunde. Una cosa es lo que dice, e incluso lo que piensa la masa, y otra lo que hace. La gente, es decir, el consumidor, opina que las compras a plazos no resultan econĂłmicas, pero existen dos factores avasalladores: la presiĂłn que ejerce en los ĂĄnimos la propaganda mercantil, y el instinto de poseer, que es insubordinable a todo raciocinio.

-ÂĄComo, cĂłmoÂ

! ÂżPresiĂłn, instintoÂ

? ÂżEs que esas dos tentaciones son tan intensas?

-Desde luego. El comercio, a travĂ©s de todos sus medios de captaciĂłn, llega a convencer de que se pueden lograr en el presente las ilusiones de futuro; de que es absurdo privarse hoy de un goce que puede pagarse cĂłmodamente en el mañana, y encuentra ambiente propicio porque no hay austeridad que se resista a estas facilidades. Yo opino que, en el fondo, la austeridad de los pueblos no es mĂĄs que imposibilidad de adquirir determinados artĂculos, bien porque sus economĂas estĂ©n orientadas a la consecuciĂłn de bienes permanentes, o porque su nivel de vida no se lo permita. Claro que todo esto tiene un bien aparejado: el de intensificar la producciĂłn; y tĂș sabes que la producciĂłn intensiva es generadora de riqueza. A todo esto es de tener tambiĂ©n muy presente que el global de descuentos estĂĄ formado en sus cantidades mĂĄs elevadas por remesas de mayoristas que necesitan un anticipo de capital para seguir operando, puesto que el detallista, generalmente, por estar saturado de existencias con respecto a su capital propio, no puede saldar los pedidos hasta que paulatinamente los vaya realizando.

Faltaba mucho para que estuviese saciado el anhelo investigador de Queimadelos, y continuĂł avivando la conversaciĂłn:

-Pues sĂ; creo que llevas razĂłn. Aunque no te admito de plano el que la producciĂłn sea riqueza neta por cuanto gran parte de la mercancĂa que se crea o transforma es de mero capricho, o sea, prescindible. Claro que, ampliando conceptos, la cosa cambia puesto que incluso las materias de lujo hacen el bien social de distribuciĂłn de capitales, y el productor atrae un dinero que estarĂa inmovilizado en poder del consumidor, aparte de que el exceso de producciĂłn de lujo puede destinarse al comercio exterior y traducirse en bienes mĂĄs prĂĄcticos.

Después de una breve pausa rogó Queimadelos:

-ÂżQuerrĂas explicarme hasta quĂ© punto intervienen los Bancos en el comercio moderno de ventas a crĂ©dito?

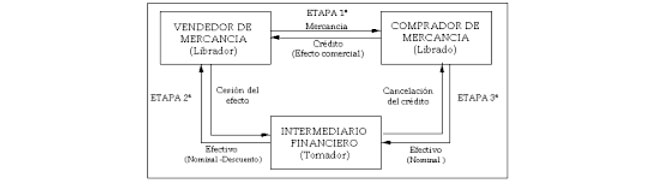

-Pues, mira; intervienen a posteriori, en segunda operaciĂłn: ese tipo de ventas se concierta entre el consumidor y el comerciante, y no se les ocurre ni mencionar a la Banca, porque en tal momento les resulta un factor secundario; pero despuĂ©s viene que el comerciante precisa fondos para la rotaciĂłn de sus transacciones y acude al Banco para que le tome a descuento los efectos de sus ventas. Aunque no le urja la percepciĂłn anticipada de sus facturas, para confianza y comodidad en el cobro suele dar los efectos en gestiĂłn de cobranza, con lo cual percibe los lĂquidos a la fecha de su realizaciĂłn.

-Es decir, que eso viene a parar en los dos sistemas de recepciĂłn de papel comercial; o sea, efectos descontados cuando deducimos intereses y daños y entregamos el lĂquido al cedente en el instante de remesarnos; y efectos al cobro cuando entregamos el lĂquido en el momento de cobrarlos, deduciendo Ășnicamente los daños. ÂżNo?

-SĂ; eso es. Y observarĂĄs tambiĂ©n que esas dos modalidades tienen un alcance contable, financiero y econĂłmico muy dispar. Empezamos porque los efectos descontados hay que contabilizarlos como inversiĂłn activa, verdadero riesgo, y los efectos al cobro no necesitan mĂĄs que unas previas anotaciones de tipo nominal, de mero depĂłsito, que se realizarĂĄ a sus respectivos vencimientos. En descontados se adquiere la propiedad de los documentos pagĂĄndolos al valor que, en virtud de sus circunstancias, cabe aplicarles, y el beneficio de esa operaciĂłn se percibe de antemano, al aceptar la negociaciĂłn, siendo su cobro una recuperaciĂłn del capital invertido. En ÂcobroÂ, o sĂ©ase, los condicionales, el beneficio del Banco se deduce llegado el vencimiento y su efectividad, siendo entonces, y sĂłlo entonces, si hubo cobranza, cuando se pasa el lĂquido al cedente.

Queimadelos, insaciable:

-Te agradezco que me concretes y me amplĂes las normas de contabilizaciĂłn que acostumbren a emplear las entidades de descuentoÂ

-IntentarĂ© hacerlo. Como tĂș sabes, el papel o efectos de comercio que recibe la Banca para su descuento se somete a un previo y detenido examen que abarca todas las particularidades legislativas que puedan afectarlos, principalmente los requisitos esenciales de timbrado, vencimiento, firmas intervinientes y correcciĂłn en su redacciĂłn. Cerciorados de que el efecto es perfectamente regular, se estudia el riesgo del cliente, o sea, el margen de solvencia en comparaciĂłn con el global de operaciones en curso, y si la admisiĂłn de un nuevo riesgo resulta cubierta con el capital saneado del cliente, se procede a la operaciĂłn matemĂĄtica del descuento. Acerca de esto te conviene saber, y digo te conviene porque a menudo hay que aclarar estos extremos a los cedentes, ya que se obstinan en pretender que se les aplique el sistema real en vez del comercial, que el descuento abusivo de eso no tiene mĂĄs que el nombre aplicĂĄndolo a operaciones bancarias; alegan que el Banco sĂłlo entrega el valor efectivo de la letra, y que, por consiguiente, ha de descontarse sobre ese valor que es el que realmente sale de sus cajas; mas no ocurre asĂ por cuanto el riesgo del Banco es sobre el nominal. Si se malogra una operaciĂłn, con insolvencia presente del librador, o de los avalistas, o de anteriores tenedores, el Banco pierde el nominal, que estarĂa integrado por el efectivo que se dio en su dĂa mĂĄs los intereses correspondientes; luego la pĂ©rdida no serĂa del efectivo adelantado sino de una cantidad superior, y, por consiguiente, sobre esa cantidad nominal que entra en juego se debe estipular el beneficio bancario, que modernamente es un porcentaje minĂșsculo.

ÂSiguen a todo esto unos sencillos trĂĄmites de registro, siendo el mĂĄs importante una ordenaciĂłn en listas por orden de vencimientos para facilitar en su dĂa la presentaciĂłn al cobro dentro de tiempo hĂĄbil, y se termina la operaciĂłn de descuento con la redacciĂłn de las liquidaciones, contestando al cliente en carta explicativa de los porcentajes aplicados por daños e intereses, asĂ como del lĂquido a entregar por caja o abonar en cuenta. En los borradores de Diario se hace un cargo, como te he dicho, a Efectos descontados, sobre plaza o provincias, con lo cual la nueva remesa queda incrementada a la cuenta general de esta clase de activo, y se abona el lĂquido a la cuenta del cedente o a una transitoria que coordine con Caja en el supuesto de hacer la liquidaciĂłn en moneda, llevando la diferencia que corresponde a la prima de descuento a la cuenta o subcuentas correspondientes de PĂ©rdidas y Ganancias.

ÂA grandes rasgos ya tienes la tramitaciĂłn de Entrada de Efectos descontados. Si estos han de ser cobrados por nuestra red de sucursales o corresponsales, caso de que el librado resida en plaza distinta a la de la entidad actuante, se le hace una remesa, cargĂĄndole el lĂquido que resulte despuĂ©s de aplicar las condiciones que tenga establecidas con nosotros el corresponsal o sucursal de que se trate.

ÂA cada vencimiento se sacan de Cartera las letras que lo integren, las gestionan los cobradores, y si resultan pagadas se ha finiquitado la operaciĂłn; en caso contrario, se protestan si procede, y las no cobradas se devuelven a los cedentes cargĂĄndoles en cuenta el nominal de las mismas mĂĄs los gastos que haya originado el impago. La aplicaciĂłn de todo esto puedes obtenerla a fuerza de prĂĄctica bancaria, pero sobre todo estudiando la legislaciĂłn comercial que afecta a esta clase de operaciones, en las que la tramitaciĂłn interior responde al cumplimiento de las normas legislativas que las afecten y a una serie de anotaciones encaminadas a controlar las circunstancias por las que pasan las distintas remesas. ÂżComprendido?

-Someramente, sĂ. Pero, oye, ÂĄsi tenemos los vasos vacĂos! ÂĄCamarero! ÂY le hizo un gesto ordenĂĄndole que les repitiese las dosis de ribeiro- Con tapas. ÂAñadiĂł.

Ambos tomaron su vino con lentitud. Piñeiro pensaba seguramente en la infinidad de letras que llevaba tramitadas en su historial bancario, en las anĂ©cdotas y particularidades a que habĂa dado lugar la cobranza de todo aquel papel comercial. Queimadelos concentraba su atenciĂłn en hilvanar los conocimientos que iba adquiriendo, en relacionarlos con el engranaje central del Banco, en dilucidar el alcance de aquel tipo de operaciones. Y preguntĂł a su interlocutor, para rematar aquellas nociones:

-Antes me hablaste del aspecto contable de la cambial, pero me gustarĂa ver mĂĄs clara su repercusiĂłn financiera y econĂłmica. ÂżPuedes decirme algo acerca de esto?

-VerĂĄs. No te voy a soltar una conferencia porque serĂa interminable, pero te resumirĂ© lo fundamental: generalmente se dice que hay excesiva circulaciĂłn fiduciaria, que la moneda sufre depreciaciones acompañadas de gran abundancia de efectivo, que actualmente todo el mundo tiene cinco duros en la cartera, y claro estĂĄ, tomando asĂ la cosa en sentido de excesiva abundancia se puede creer que el comerciante, el industrial, o el mismo particular, tienen dinero de sobra para sus operaciones, mas no ocurre esto por cuanto la circulaciĂłn monetaria ha de estar en proporciĂłn con la riqueza explotada de los pueblos: si hay mucho dinero y poca riqueza, los artĂculos se encarecen y toda abundancia es poca para saciar las necesidades mĂĄs comunes; si por el contrario hay mucha riqueza y poco dinero, los artĂculos se abaratan y el productor, para poner en el mercado nuevas mercancĂas, tiene que estimular la atracciĂłn de efectivo con el que satisfacer los gastos del proceso de elaboraciĂłn. Pues bien, hay influencias circunstanciales que modifican estos principios, pero no son comunes.

ÂTotal, y sigo, que con mucha o poca circulaciĂłn siempre hay necesidad y demanda de dinero para facilitar la producciĂłn; ocurre tambiĂ©n que el acierto en cualquier actividad conduce a la riqueza, y esto es un punto muerto que nada o nadie como la Banca es capaz de evolucionarlo: el individuo, o mejor aĂșn, cierta parte de la masa social, atesora dinero resultante de un proceso de labor, sea manual o intelectual, y ese dinero se constituye en reservas, por lo cual no vuelve a invertirse rĂĄpidamente en actividades creadoras. Quienes empiezan, o aun laboran intensamente en cualquier ocupaciĂłn, suplen en cierto modo la actuaciĂłn de aquellos que, enriquecidos, se han detenido en su profesiĂłn; suplen la actuaciĂłn de otros, pero no poseen sus medios para fecundarla.

ÂEste evolucionar del que te vengo hablando si no tuviese algĂșn escape conducirĂa a un estado en el que el acaudalado reposarĂa de sus actividades, disolviendo lentamente su capital, y el productor carecerĂa de esos medios detenidos en su circulaciĂłn; pero, ÂĄah!, ese obstruccionismo ahogarĂa la producciĂłn y la riqueza expansiva de los pueblos; es evitando eso como actĂșa la Banca al poner en circulaciĂłn unos caudales que, sin dejar de pertenecer a su antiguo dueño, pasan a disposiciĂłn del productor activo y dan vida al equilibrio econĂłmico de la sociedad.

ÂLa Banca atrae dinero mediante un premio, realizando con ello la doble funciĂłn de depĂłsito y de crecimiento de esos capitales, al mismo tiempo que no desprecia al pequeño ahorro, aunĂĄndolo para darle potencia creadora; luego lo distribuye entre individuos y sociedades de moralidad y de probabilidad productiva capaces de sacarle fruto, y por cuya cesiĂłn temporal comparten con el Banco una pequeña porciĂłn de su lucro. Deducidos los intereses de sus cuentas acreedoras de los beneficios que obtiene la Banca por estas funciones, queda un mĂłdico remanente a favor de los accionistas, que es el aliciente que fomenta y permite nuestras instituciones de crĂ©dito. El descuento de efectos, financieramente, es el anticipo del rendimiento de un proceso de labor que se entrega a quien lo necesita o le conviene para promover un nuevo proceso; los medios salen de los depĂłsitos bancarios, y las consecuencias, prĂłximas y lejanas, son una mayor velocidad en la evoluciĂłn de la creaciĂłn de riqueza, y por consiguiente, una multiplicaciĂłn de esa misma riqueza.

Queimadelos, agradecido, pagĂł y se fueron, bien cerciorado de que la Banca no era aquel falso compañerismo retratado por don Wenceslao en su ÂMalvado CarabelÂ.

Â

/Â

Gómez Vilabella, Xosé M.