La crisis financiera: Origen, causas y culpabilidad

CAUSA NÚMERO 3

Una crisis bancaria puede afectar a una o varias entidades financieras, a un país o a varios países, o desarrollarse como una crisis sistémica poniendo en cuestión el sistema financiero internacional. Cuando esto sucede, la crisis financiera se transforma en una crisis económica afectando a todos los sectores, no sólo el financiero, y de consecuencias imprevisibles. Pero no es objetivo de este trabajo analizar este tipo de situaciones, sino centrarse en las causas que pueden provocar una crisis en una entidad financiera.

En primer lugar, hay que establecer que esa teórica crisis bancaria no vendrá originada por el Pasivo de la entidad, salvo que se trate de un fraude masivo, situación impensable. La crisis siempre vendrá como sostiene un viejo amigo con mucha experiencia y responsabilidades en el sector bancario- por la gestión del Activo, es decir, por la inversión, la clásica y la financiera, en especial, las titulizaciones, en sus diversas fórmulas, y los derivados financieros. Con el Pasivo -la financiación- se puede incurrir en una mala gestión de tipos de interés, remunerando los recursos a tipos por encima de los habituales en el mercado, casi siempre por problemas de tesorería, al fallar los reembolsos de las inversiones en clientes y, por tanto, la imperiosa necesidad de liquidez. Pero en este caso, estaremos aparentemente ante en una situación de riesgo de tipo de interés, pero el problema subyacente no será el Pasivo, sino el Activo, debido a las inversiones realizadas, con dificultades para su recuperación. Si la inversión de la entidad es mala, de poco valen las inyecciones de liquidez procedentes del regulador, ya que sólo servirán para demorar un problema de solvencia. Al final, la intervención de la entidad por parte del banco central se hace inevitable.

Nuestros grandes bancos optaron por la internacionalización, formando parte de eso de lo que se habla mucho últimamente: el riesgo sistémico, que no es otra cosa que el peligro que representan para las economías nacionales y la mundial, la quiebra de este tipo de entidades. ¿Se imaginan la catástrofe económica que supondría para nuestro país la quiebra de uno de nuestros grandes bancos? Como afirmé en otro de mis trabajos, el tamaño del balance del Banco Santander, consolidado, es similar al de nuestro PIB, sin entrar en otras valoraciones.

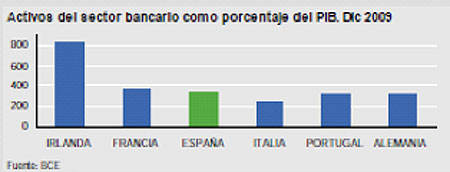

Meses después de estallar la crisis subprime en Estados Unidos, transformada después en crisis financiera mundial -ahora crisis económica- en los grandes centros de decisión (FMI, G-20...), se estaba propiciando la limitación del tamaño de las entidades financieras, por aquello de que una gran entidad no puede quebrar, pero puede provocar una crisis nacional (Irlanda) y, si son varias, una crisis mundial (EE.UU). Parece que eso está olvidado, ya no es el problema. En el gráfico que figura a continuación, se puede observar el tamaño del sector bancario de varios países en relación con el PIB del año 2009, y la diferencia con Irlanda. Siempre pensé y sigo pensando, que el tamaño del sistema financiero de un país debe estar acorde con el tamaño de su economía. El gráfico que reproducimos a continuación, es muy significativo y explica el problema del sistema bancario irlandés, pero también se puede observar el tamaño de nuestro sector bancario en comparación con el de otras economías nacionales más grandes que la nuestra.

Pero hay más, en una entrevista al Ex Primer Ministro Británico, Gordon Brown (5) -que fue el primer mandatario europeo que tomó medidas drásticas para salvar el sistema bancario de su país- realizada por los periodistas M.Evers y C.Pauly -muy interesante- habla de los análisis que se hicieron en el año 2007, a ambos lados del Atlántico, sobre lo que ocurriría en el caso de que se hundiera un único banco, pero no analizaron las interrelaciones dentro del sistema, llegando tarde a la conclusión de lo que pasa en un banco tiene repercusiones en muchos otros, de ahí la necesidad contar son un sistema de control financiero global. Y añade algunas afirmaciones, que he abreviado, tales como:

. Los riesgos hipotecarios de EE.UU. fueron los desencadenantes de la crisis.

. La mitad de los valores-basura generados se vendieron a bancos europeos

. Los responsables de Lehman ocultaron su verdadera situación financiera. En su opinión, no se puede responsabilizar a un supervisor cuando un banco falsea sus balances.

. No tuvieron en cuenta las interdependencias entre las diversas instituciones financieras. Lo que pasa en un banco tiene repercusión en muchos otros

. En algún momento, los gigantes financieros globales se han desvinculado de los principios que exigimos a otras instituciones (confianza, integridad, responsabilidad). Los banqueros se regían por otras normas.

La economía tiene sus ciclos y cuando se está en las fases de estancamiento o de depresión no son sostenibles beneficios crecientes de año en año, como si no pasara nada, pues van en contra la naturaleza económica, que al final reacciona, como lo hace la biosfera, produciendo catástrofes económicas y sociales. Los "agujeros" que se descubrieron y se pusieron de manifiesto en la reestructuración de las Cajas de Ahorro y algunos Bancos, silenciados por el Banco de España en su momento, no así por sus inspectores, son un ejemplo de la "contabilidad creativa" llevada a cabo durante años por las entidades financieras, a la que no fueron ajenas las sociedades auditoras, a las que mencionaré al final.

CAUSA NÚMERO 4

Pero aquellos que hayan vivido la profesión de forma intensa y extensa en las últimas décadas, necesariamente tuvieron que reflexionar, desde fuera, sobre el gran cambio experimentado por sus empresas en los últimos años: cifras de negocio crecientes, espectaculares; beneficios duplicados o triplicados, expansión de Oficinas, cualquiera que fuera la situación económica de esos años, pues los nuevos productos e inversiones creativas permitían expansionar sus Balances y las Cuentas de Resultados, para ello, en un escenario económico de tipos de interés bajos y, en consecuencia, con diferenciales (o spreads) muy cortos, no dudaron invertir sin control en el sector inmobiliario/residencial, dulcificando el análisis del riesgo, y recurrir -dado que el ahorro interior era insuficiente- al endeudamiento exterior, que, fuera del euro, llevaba aparejado el riesgo de cambio. La inmovilización de importantes recursos en el sector inmobiliario/residencial, con tipos de interés referenciados al Euribor, con diferenciales muy bajos (Euribor+0,25), hicieron escasamente rentables estas inversiones. Hay que pensar que en una operación hipotecaria, la entidad financiera se casa con el hipotecante, pero no así el cliente con el Banco, es decir, el cliente puede cancelar la hipoteca en cualquier momento, con un mínimo de comisión, pero el Banco no puede hacerlo cuando no le sea rentable. Resultado: algunas de nuestras entidades financieras (BSCH, BBVA, Caja Madrid, Caixa Galicia y otras más pequeñas) para mantener los beneficios ficticios crecientes, tuvieron que desprenderse de sus inmuebles, edificios y oficinas (la estructura sólida del Balance), aconsejadas por el Banco de España, mediante operaciones similares al "lease back" (opción de recompra), para generar ganancias destinadas a incrementar las provisiones para morosidad y mantener los dividendos, al mismo tiempo que incrementaban los gastos generales en forma de alquileres. ¡Extraordinario!

CAUSA NÚMERO 5

Pero en nuestra crisis bancaria hay otra causa no menos importante, el cambio de peseta al euro hizo que se perdiera la referencia de valor en nuestra antigua moneda, es decir, las nuevas generaciones del euro no fueron conscientes del valor real en pesetas de las transacciones bancarias -sobre esto ya incidió en alguno de sus libros el Profesor Leopoldo Abadía. Para mí -sé que la afirmación que sigue es polémica- el cambio de moneda, de la peseta al euro, fue la gran estafa, dado que los salarios y rentas de tradujeron nominalmente a la nueva moneda, pero los precios de productos y servicios se multiplicaron ya desde el inicio de la andadura de la nueva moneda.

Como ejemplo de esa pérdida de referencia, quiero poner un ejemplo, y que los lectores valoren lo que afirmo. En Abril 2007, la Caja de Ahorros de Madrid concedió a Martinsa de 1.000 millones de euros, meses después fallida por la suspensión de pagos de Martinsa-Fadesa. Si la Comisión de Riesgos que autorizó la operación en Caja Madrid, hubiese valorado que la operación representaba 166.000.000.000 de pesetas, ¿hubieran autorizado la operación? Si los componentes de dicha Comisión fueran profesionales experimentados en la gestión del riesgo -creo que no- a pesar de los Sres. Blesa y Vela, tendrían que rechazar la operación. ¿Qué podía saber el Sr. Blesa de riesgos dada su calidad de Inspector Tributario? ¿Y el Sr. Vela con intereses en Martinsa? No hay que pasar por alto que este último trabajó en Lehman Brothers Internacional. ¿Qué cifra de atribuciones de riesgos tenían cada uno?

La expansión de los balances bancarios en esos años de euforia llegó a cifras que no se podían pensar en otra época. Unos ejemplos, tomados del "Informe Recarte 2008" (6):

. Crédito del sector financiero a otros sectores residentes (2002). 701.663 millones de euros.

. En el primer trimestre del 2008, la cifra alcanzaba los 1.800.264 millones de euros, de los cuales 1,1 billones sumaba la financiación por adquisición de viviendas de las familias, más los créditos a promotores y empresas del sector del a construcción.

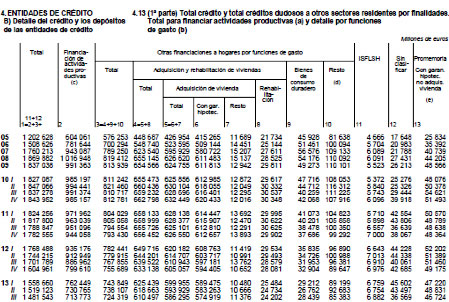

Como se puede observar en el cuadro que se incluye, en el año 2008 se alcanza la cifra más alta de financiación de las actividades productivas, que fue cayendo años tras año hasta la indicada en el último dato.

Para valorar en sus justos términos las cifras de endeudamiento exterior de las entidades financieras a finales del año 2007, era de 708.000 millones de euros (el 64% del P.I.B.: 1,1 billones de euros), equivalentes a 11.781.288.000.000 pesetas, es decir, casi 12 billones de pesetas. Como ejemplo de lo que representa esta cifra, me viene a la memoria el último Presupuesto del Estado del anterior Régimen, el de 1976, que no alcanzaba 1 billón de pesetas. Está claro que la cifra había que actualizarla a ese mismo año del 2007, para que la comparación fuera con valores normalizados. Pero es un ejemplo más de la pérdida de la referencia de la peseta, al menos en los primeros años de la andadura del Euro.

No puedo aportar aquí la totalidad de las inversiones del sistema financiero español (Bancos y Cajas), pero sí voy a explicitar cifras a mes de Septiembre de 2013, de los balances bancarios, publicadas en el Anuario Estadístico del Banco de España (publicado por la AEB):

. Inversiones crediticias: 921.730.733 Euros.

En esta cifras no están incluidas las de aquellas Cajas de Ahorro que se transformaron en Bancos, algunas tan importantes como Caixa de Pensiones, Caja de Ahorros de Madrid (Bankia), Caixa Cataluña y Novacaixagalicia, unas ya convertidas en Bancos y otras pertenecientes al FROB, pero sí voy a reproducir el Detalle del crédito y depósitos de las entidades de crédito, desde el año 2005 hasta el III trimestre de 2013, publicado por el Banco de España (7), en el que se puede observar la evolución de la inversión bancaria.

NOTAS

5. Publicada en El País, 27.02.2011

6. Alberto Recarte: La crisis financiera internacional y el crack financiero español, publicado en Libertad Digital, XIII capítulos y I Anexo.

7. Boletín Estadístico del Banco de España, III trimestre 2013.